<信用リスクソリューション>

信用リスク計量化システム

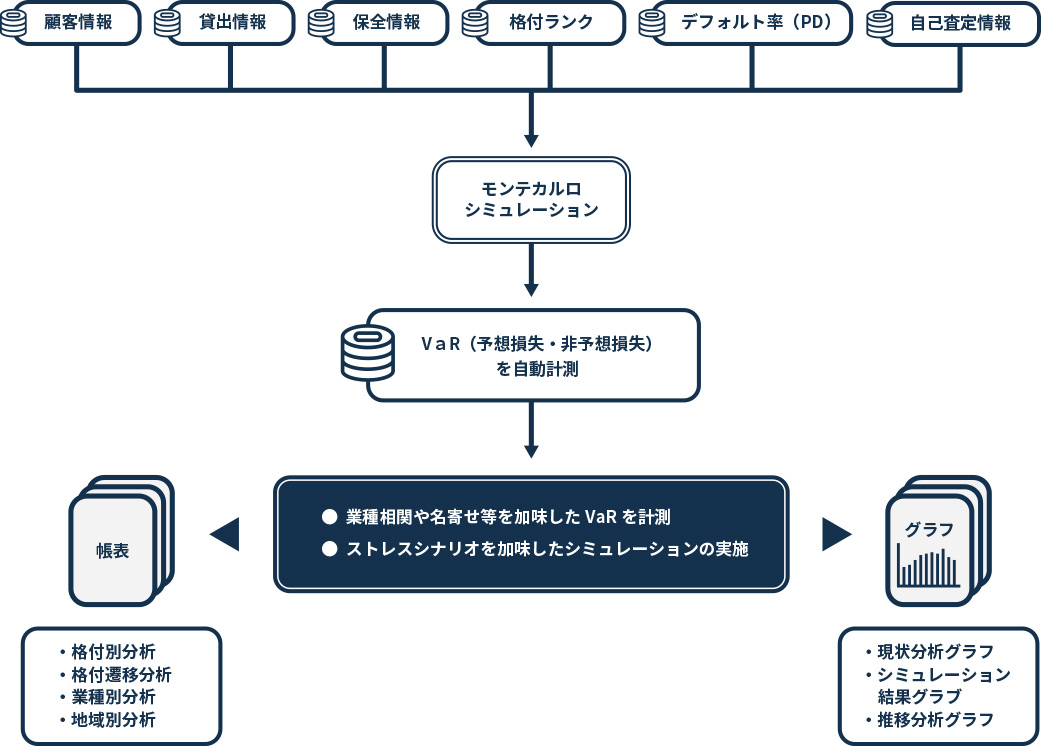

システムの概要

債務者の各種データを元に、金融機関貸出金の信用リスク量をシステムで計測します。

「全体リスク管理(ポートフォリオモニタリング、リスク資本の配賦)」や「基準金利表の策定」や債務者・貸出明細ごとの「個別リスク管理(プライシング等)」へ展開し、経営に関わる意思決定のための判断資料を作成します。

システムの特徴

豊富な信用VaR算出方法を実装

一様乱数を用いたモンテカルロシミュレーションに加え、正規乱数、マートン1ファクターモデル、マートンマルチファクターモデルによるモンテカルロシミュレーションが可能。

また、業種相関や寄与率を加味した信用VaR算出も可能。

高速な信用VaR算出を実現

ソフト工学を駆使することで信用VaR算出時のアルゴリズムを効率化。

これにより高いパフォーマンスを実現しています。

充実した与信ポートフォリオ管理が可能

・債務者区分別や信用格付別や業種別でのポートフォリオ管理機能。

・金額範囲や与信額上位による抽出基準での、大口先ポートフォリオ管理。

・地方公共団体や特定先を除外したポートフォリオ管理。

・企業間の親子関係や企業系列など名寄せを加味した場合の信用VaR算出。